An dieser Stelle präsentieren wir Ihnen die Düsseldorfer Tabelle mit Stand vom 01.07.2005. Die aktuelle Düsseldorfer Tabelle finden Sie hier! Eine Übersicht über die verschiedenen Fassungen der Düsseldorfer Tabelle bietet diese Seite.

Die neue Tabelle nebst Anmerkungen beruht auf Koordinierungsgesprächen, die zwischen Richtern der Familiensenate der Oberlandesgerichte Düsseldorf, Köln und Hamm sowie der Unterhaltskommission des Deutschen Familiengerichtstages e.V. unter Berücksichtigung des Ergebnisses einer Umfrage bei allen Oberlandesgerichten stattgefunden haben.

A. Kindesunterhalt

Anmerkungen:

1. Die Tabelle hat keine Gesetzeskraft, sondern stellt eine Richtlinie dar. Sie weist monatliche Unterhaltsrichtsätze aus, bezogen auf einen gegenüber einem Ehegatten und zwei Kindern Unterhaltspflichtigen.

Bei einer größeren/geringeren Anzahl Unterhaltsberechtigter sind Ab- oder Zuschläge durch Einstufung in niedrigere/höhere Gruppen angemessen. Anmerkung 6 ist zu beachten. Zur Deckung des notwendigen Mindestbedarfs aller Beteiligten – einschließlich des Ehegatten – ist gegebenenfalls eine Herabstufung bis in die unterste Tabellengruppe vorzunehmen. Reicht das verfügbare Einkommen auch dann nicht aus, erfolgt eine Mangelberechnung nach Abschnitt C.

2. Die Richtsätze der 1. Einkommensgruppe entsprechen dem Regelbetrag in Euro nach der Regelbetrag-VO West in der ab 01.07.2005 geltenden Fassung. Der Vomhundertsatz drückt die Steigerung des Richtsatzes der jeweiligen Einkommensgruppe gegenüber dem Regelbetrag (= 1. Einkommensgruppe) aus. Die durch Multiplikation des Regelbetrages mit dem Vomhundertsatz errechneten Richtsätze sind entsprechend § 1612 a Abs. 2 BGB aufgerundet.

3. Berufsbedingte Aufwendungen, die sich von den privaten Lebenshaltungskosten nach objektiven Merkmalen eindeutig abgrenzen lassen, sind vom Einkommen abzuziehen, wobei bei entsprechenden Anhaltspunkten eine Pauschale von 5 % des Nettoeinkommens – mindestens 50 Euroo, bei geringfügiger Teilzeitarbeit auch weniger, und höchstens 150 Euroo monatlich – geschätzt werden kann. Übersteigen die berufsbedingten Aufwendungen die Pauschale, sind sie insgesamt nachzuweisen.

4. Berücksichtigungsfähige Schulden sind in der Regel vom Einkommen abzuziehen.

5. Der notwendige Eigenbedarf (Selbstbehalt)

– gegenüber minderjährigen unverheirateten Kindern,

– gegenüber volljährigen unverheirateten Kindern bis zur Vollendung des 21. Lebensjahres, die im Haushalt der Eltern oder eines Elternteils leben und sich in der allgemeinen Schulausbildung befinden,

beträgt beim nicht erwerbstätigen Unterhaltspflichtigen monatlich 770 EURO, beim erwerbstätigen Unterhaltspflichtigen monatlich 890 EURO. Hierin sind bis 360 EURO für Unterkunft einschließlich umlagefähiger Nebenkosten und Heizung (Warmmiete) enthalten. Der Selbstbehalt kann angemessen erhöht werden, wenn dieser Betrag im Einzelfall erheblich überschritten wird und dies nicht vermeidbar ist.

Der angemessene Eigenbedarf, insbesondere gegenüber anderen volljährigen Kindern, beträgt in der Regel mindestens monatlich 1.100 EURO. Darin ist eine Warm miete bis 450 EURO enthalten.

6. Der Bedarfskontrollbetrag des Unterhaltspflichtigen ab Gruppe 2 ist nicht identisch mit dem Eigenbedarf. Er soll eine ausgewogene Verteilung des Einkommens zwischen dem Unterhaltspflichtigen und den unterhaltsberechtigten Kindern gewährleisten. Wird er unter Berücksichtigung auch des Ehegattenunterhalts (vgl. auch B V und VI) unterschritten, ist der Tabellenbetrag der nächst niedrigeren Gruppe, deren Bedarfskontrollbetrag nicht unterschritten wird, anzusetzen.

7. Bei volljährigen Kindern, die noch im Haushalt der Eltern oder eines Elternteils wohnen, bemißt sich der Unterhalt nach der 4. Altersstufe der Tabelle.

Der angemessene Gesamtunterhaltsbedarf eines Studierenden, der nicht bei seinen Eltern oder einem Elternteil wohnt, beträgt in der Regel monatlich 640 EURO. Dieser Bedarfssatz kann auch für ein Kind mit eigenem Haushalt angesetzt werden.

8. Die Ausbildungsvergütung eines in der Berufsausbildung stehenden Kindes, das im Haushalt der Eltern oder eines Elternteils wohnt, ist vor ihrer Anrechnung in der Regel um einen ausbildungsbedingten Mehrbedarf von monatlich 90 EURO zu kürzen.

9. In den Unterhaltsbeträgen (Anmerkungen 1 und 7) sind Beiträge zur Kranken- und Pflegeversicherung nicht enthalten.

10. Das auf das jeweilige Kind entfallende Kindergeld ist nach § 1612 b Abs. 1 BGB grundsätzlich zur Hälfte auf den Tabellenunterhalt anzurechnen. Die Anrechnung des Kindergeldes unterbleibt, soweit der Unterhaltspflichtige außerstande ist, Unterhalt in Höhe von 135% des Regelbetrages (vgl. Abschnitt A Anm. 2) zu leisten, soweit das Kind also nicht wenigstens den Richtsatz der 6. Einkommensgruppe abzüglich des hälftigen Kindergeldes erhält (§ 1612 b Abs. 5 BGB).

Das bis zur Einkommensgruppe 6 anzurechnende Kindergeld kann nach folgender Formel berechnet werden: Anrechnungsbetrag = 1/2 des Kindergeldes + Richtsatz der jeweiligen Einkommensgruppe – Richtsatz der 6. Einkommensgruppe (135% des Regelbetrages). Bei einem Negativsaldo entfällt die Anrechnung. Die Einzelheiten ergeben sich aus der Anlage zu dieser Tabelle.

B. Ehegattenunterhalt

I. Monatliche Unterhaltsrichtsätze des berechtigten Ehegatten ohne unterhaltsberechtigte Kinder (§§ 1361, 1569, 1578, 1581 BGB):

1. gegen einen erwerbstätigen Unterhaltspflichtigen:

a) wenn der Berechtigte kein Einkommen hat: 3/7 des anrechenbaren Erwerbseinkommens zuzüglich 1/2 der anrechenbaren sonstigen Einkünfte des Pflichtigen, nach oben begrenzt durch den vollen Unterhalt, gemessen an den zu berücksichtigenden ehelichen Verhältnissen;

b) wenn der Berechtigte ebenfalls Einkommen hat: 3/7 der Differenz zwischen den anrechenbaren Erwerbseinkommen der Ehegatten, insgesamt begrenzt durch den vollen ehelichen Bedarf; für sonstige anrechenbare Einkünfte gilt der Halbteilungsgrundsatz

c) wenn der Berechtigte erwerbstätig ist, obwohl ihn keine Erwerbsobliegenheit trifft: gemäß § 1577 Abs. 2 BGB;

2. gegen einen nicht erwerbstätigen Unterhaltspflichtigen (z.B. Rentner): wie zu 1 a, b oder c, jedoch 50 %.

II. Fortgeltung früheren Rechts:

1. Monatliche Unterhaltsrichtsätze des nach dem Ehegesetz berechtigten Ehegatten ohne unterhaltsberechtigte Kinder:

a) §§ 58, 59 EheG: in der Regel wie I,

b) § 6o EheG: in der Regel 1/2 des Unterhalts zu I,

c) § 61 EheG: nach Billigkeit bis zu den Sätzen I.

2. Bei Ehegatten, die vor dem 03.10.1990 in der früheren DDR geschieden worden sind, ist das DDR-FGB in Verbindung mit dem Einigungsvertrag zu berücksichtigen (Art. 234 § 5 EGBGB).

III. Monatliche Unterhaltsrichtsätze des berechtigten Ehegatten, wenn die ehelichen Lebensverhältnisse durch Unterhaltspflichten gegenüber Kindern geprägt werden:

Wie zu I bzw. II 1, jedoch wird grundsätzlich der Kindesunterhalt (Tabellenbetrag ohne Abzug von Kindergeld) vorab vom Nettoeinkommen abgezogen. Führt dies zu einem Mißverhältnis zwischen Kindes- und Ehegattenunterhalt, ist der Ehegattenunterhalt nach den Grundsätzen der Entscheidung des Bundesgerichtshofs vom 22.01.2003 (FamRZ 2003, 363 ff.) zu ermitteln.

IV. Monatlicher notwendiger Eigenbedarf (Selbstbehalt) gegenüber dem getrennt lebenden und dem geschiedenen Berechtigten:

1. wenn der Unterhaltspflichtige erwerbstätig ist: 890 EURO

2. wenn der Unterhaltspflichtige nicht erwerbstätig ist: 770 EURO

Dem geschiedenen Unterhaltspflichtigen ist nach Maßgabe des § 1581 BGB u.U. ein höherer Betrag zu belassen.

V. Monatlicher notwendiger Eigenbedarf (Existenzminimum) des unterhaltsberechtigten Ehegatten einschließlich des trennungsbedingten Mehrbedarfs in der Regel:

1. falls erwerbstätig: 890 EURO

2. falls nicht erwerbstätig: 770 EURO

VI. Monatlicher notwendiger Eigenbedarf (Existenzminimum) des Ehegatten, der in einem gemeinsamen Haushalt mit dem Unterhaltspflichtigen lebt, gegenüber minderjährigen und privilegierten volljährigen Kindern:

1. falls erwerbstätig: 650 EURO,

2. falls nicht erwerbstätig: 560 EURO.

VII. Monatlicher notwendiger Eigenbedarf (Existenzminimum) des Ehegatten, der in einem gemeinsamen Haushalt mit dem Unterhaltspflichtigen lebt, gegenüber nicht privilegierten volljährigen Kindern:

falls erwerbstätig oder nicht erwerbstätig: 800 EURO.

Anmerkung zu I-III:

Hinsichtlich berufsbedingter Aufwendungen und berücksichtigungsfähiger Schulden gelten Anmerkungen A. 3 und 4 – auch für den erwerbstätigen Unterhaltsberechtigten – entsprechend. Diejenigen berufsbedingten Aufwendungen, die sich nicht nach objektiven Merkmalen eindeutig von den privaten Lebenshaltungskosten abgrenzen lassen, sind pauschal im Erwerbstätigenbonus von 1/7 enthalten.

C. Mangelfälle

Reicht das Einkommen zur Deckung des Bedarfs des Unterhaltspflichtigen und der gleichrangigen Unterhaltsberechtigten nicht aus (sog. Mangelfälle), ist die nach Abzug des notwendigen Eigenbedarfs (Selbstbehalts) des Unterhaltspflichtigen verbleibende Verteilungsmasse auf die Unterhaltsberechtigten im Verhältnis ihrer jeweiligen Einsatzbeträge gleichmäßig zu verteilen.

Der Einsatzbetrag für den Kindesunterhalt entspricht dem Existenzminimum. Dies ist zur Zeit der Tabellenbetrag der 6. Einkommensgruppe gemäß § 1612 b Abs. 5 BGB.

Der Einsatzbetrag für den Ehegattenunterhalt wird ebenfalls mit dem Existenzminimum angesetzt. Dies entspricht bei getrennt lebenden oder geschiedenen Ehegatten dem notwendigen Eigenbedarf gemäß B V der Düsseldorfer Tabelle und bei dem mit dem Unterhaltspflichtigen zusammenlebenden Ehegatten dem Selbstbehalt gemäß B VI der Düsseldorfer Tabelle.

Das im Rahmen der Mangelfallberechnung gefundene Ergebnis ist zu korrigieren, wenn die errechneten Beträge über den ohne Mangelfall ermittelten Beträgen liegen (BGH Urteil vom 22.01.2003 FamRZ 2003, 363 ff.).

Beispiel:

Bereinigtes Nettoeinkommen des Unterhaltspflichtigen (M): 1300 EURO. Unterhalt für zwei unterhaltsberechtigte Kinder im Alter von 7 Jahren (K1) und 5 Jahren (K2), die bei der ebenfalls unterhaltsberechtigten geschiedenen nicht erwerbstätigen Ehefrau und Mutter (F) leben. F bezieht das Kindergeld.

Notwendiger Eigenbedarf des M: 890 EURO,

Verteilungsmasse: 1300 EURO – 890 EURO = 410 EURO,

Notwendiger Gesamtbedarf der Unterhaltsberechtigten:

334 EURO (K 1) + 276 EURO (K 2) + 770 EURO (F) = 1.380 EURO.

Unterhalt:

K 1: 334 x 410 : 1.380 = 99,23 EURO

K 2: 276 x 410 : 1.380 = 82,00 EURO

F: 770 x 410: 1.380 = 228,77 EURO.

Eine Korrektur dieser Beträge ist nicht veranlasst. Kindergeld wird nicht angerechnet (§ 1612 b Abs. 5 BGB).

D. Verwandtenunterhalt und Unterhalt nach § 1615 l BGB

1. Angemessener Selbstbehalt gegenüber den Eltern:

mindestens monatlich 1.400 EURO (einschließlich 450 EURO Warmmiete) zuzüglich der Hälfte des darüber hinausgehenden Einkommens. Der angemessene Unterhalt des mit dem Unterhaltspflichtigen zusammenlebenden Ehegatten bemisst sich nach den ehelichen Lebensverhältnissen (Halbteilungsgrundsatz), beträgt jedoch mindesten 1050 EURO (einschließlich 350 EURO Warm miete).

2. Bedarf der Mutter und des Vaters eines nichtehelichen Kindes (§ 1615 l Abs. 1, 2, 5 BGB):

nach der Lebensstellung des betreuenden Elternteils, in der Regel mindestens 770 EURO.

Angemessener Selbstbehalt gegenüber der Mutter und dem Vater eines nichtehelichen Kindes (§§ 1615 l Abs. 3 Satz 1, 5, 1603 Abs. 1 BGB): mindestens monatlich falls erwerbstätig: 995 EURO, falls nicht erwerbstätig: 935 EURO.

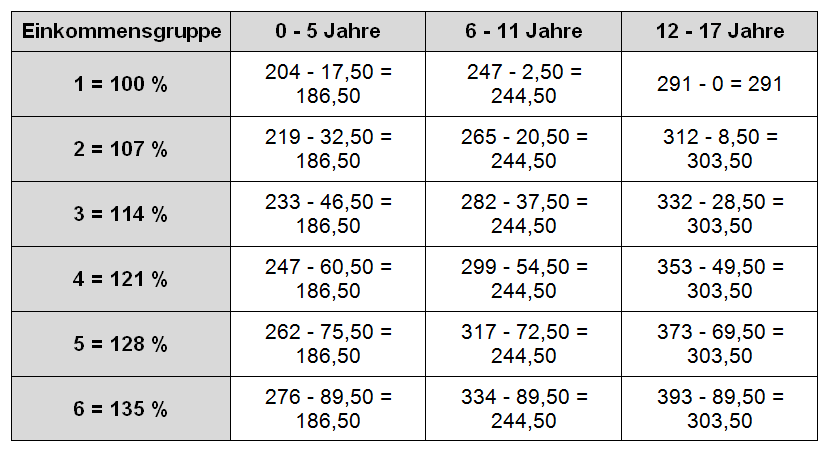

Anlage zu Teil A Anmerkung 10 der Düsseldorfer Tabelle

Stand: 01.07.2005

Kindergeldanrechnung nach § 1612 b Abs. 5 BGB

1) Anrechnung des (hälftigen) Kindergeldes für das 1. bis 3. Kind von je 77 EURO

2) Anrechnung des (hälftigen) Kindergeldes für das 4. Kind und jedes weitere Kind von je 89,50 EURO

Das anzurechnende Kindergeld kann auch nach folgender Formel berechnet werden: Anrechnungsbetrag = 1/2 des Kindergeldes + Richtsatz der jeweiligen Einkommensgruppe -Richtsatz der 6. Einkommensgruppe (135% des Regelbetrages). Bei einem Negativsaldo entfällt die Anrechnung. Ab Einkommensgruppe 6 wird stets das Kindergeld zur Hälfte auf den sich aus der Tabelle ergebenden Unterhalt angerechnet (§ 1612 b Abs. 1 BGB).